Für dich als Soldat gibt es viele Chancen, von staatlichen Förderungen und Zulagen zu profitieren.

Aber damit diese sinnvoll bei der Auswahl deiner Produkte bedacht werden können, brauchst du einen Berater, der sich mit den speziellen Möglichkeiten für Soldaten auskennt.

Deshalb melde dich bei uns. Die Experten aus unserem Netzwerk haben sich auf die Bedürfnisse von Soldaten spezialisiert und wissen, was dir zusteht und was sich wirklich lohnt.

Zum Thema Diensthaftpflicht besteht in der Truppe leider oft der weit verbreitete Irrglaube, dass die Diensthaftpflichtversicherung „nicht so wichtig“ sei und dass man diese „nicht brauche“.

Aber genau das Gegenteil ist der Fall: In §24 Soldatengesetz ist geregelt, dass ein Soldat persönlich für schuldhaftes Verhalten im Dienst gegenüber dem Dienstherrn haftet.

Das bedeutet, dass auf dein komplettes heutiges und u.U. auch zukünftiges Vermögen von der Bundeswehr zugegriffen werden kann. Und zwar nicht nur dann, wenn Schäden bei der Bundeswehr selbst entstehen, weil du z.B. einen Unfall mit dem Dienstfahrzeug hast. Auch wenn du in Ausübung des Dienstes einen Schaden bei einer Zivilperson verursachst, für den die Bundeswehr zahlt, kann sich die Bundeswehr das Geld von dir zurückholen.

Leider können dabei durch einen kleinen Fehler schnell große Summen entstehen, die du zahlen musst. Eine Diensthaftpflichtversicherung ist auf also jeden Fall eine Versicherung, die wichtig ist. Ggf. kann es hierbei auch sinnvoll sein, sie direkt mit einer privaten Haftpflichtversicherung zu kombinieren.

Melde dich hierzu gerne bei uns. Wir unterstützen dich.

Im Dienst bist du in besonderer Art und Weise Risiken und Gefahren ausgesetzt. Der Umgang mit Waffen, Munition und Sprengstoffen gehört zum täglichen Brot. Häufig kommen zusätzlich auch Auslandseinsätze hinzu. Du setzt also täglich deine Gesundheit und dein Leben aufs Spiel.

Sollte dadurch eine Fortsetzung deines Dienstes nicht möglich sein, bist du dienstunfähig. Das kann schon der Fall sein, wenn nicht innerhalb eines Jahres zu erwarten ist, dass du wieder dienstfähig bist.

Wenn die Dienstunfähigkeit festgestellt wurde, wirst du als SaZ aus der Bundeswehr entlassen und als BS in den Ruhestand versetzt. Von einem Tag auf den anderen verlierst du also deinen Sold und musst dein Leben neu organisieren, denn die staatliche Versorgung fällt deutlich geringer aus als dein bisheriger Sold. Im schlimmsten Fall stehst du sogar ohne jedes Einkommen da.

Als Lösungen kommen u.a. eine Berufsunfähigkeitsversicherung, eine Dienstunfähigkeitsversicherung oder der Rahmenvertrag der Bundeswehr in Betracht.

Was die für dich passende Lösung ist, hängt von vielen Faktoren ab. Eine breite Auswahl an Lösungsoptionen ist wichtig, um mit Unterstützung eines Experten die bestmögliche Absicherung zu finden.

Also melde dich bei uns. Wir helfen dir gerne weiter.

Der Großteil aller Soldaten geht früher oder später in einen Auslandseinsatz.

Dies erfordert neben der stressigen Einsatzvorbereitung auch, dass deine finanzielle Situation geregelt ist.

Es ist empfehlenswert, dass du deine Versicherungen über deinen bevorstehenden Auslandseinsatz informierst und eventuell vorhandenen Absicherungslücken schließt.

Besonders wichtig ist, dass du einen Notfallordner hast.

In deinem Notfallordner sollten alle deine Versicherungen, Spar- und Vorsorgeverträge aufgeführt und erklärt sein. Außerdem solltest du deine Patientenverfügung, Vollmachten und ein Testament hinzufügen. Wenn du mehr über den Notfallordner erfahren willst, klicke hier (Link zur Unterseite Notfallordner).

Sofern du noch keinen Notfallordner erstellt haben solltest, melde dich bei uns. Unsere Experten unterstützen dich gern.

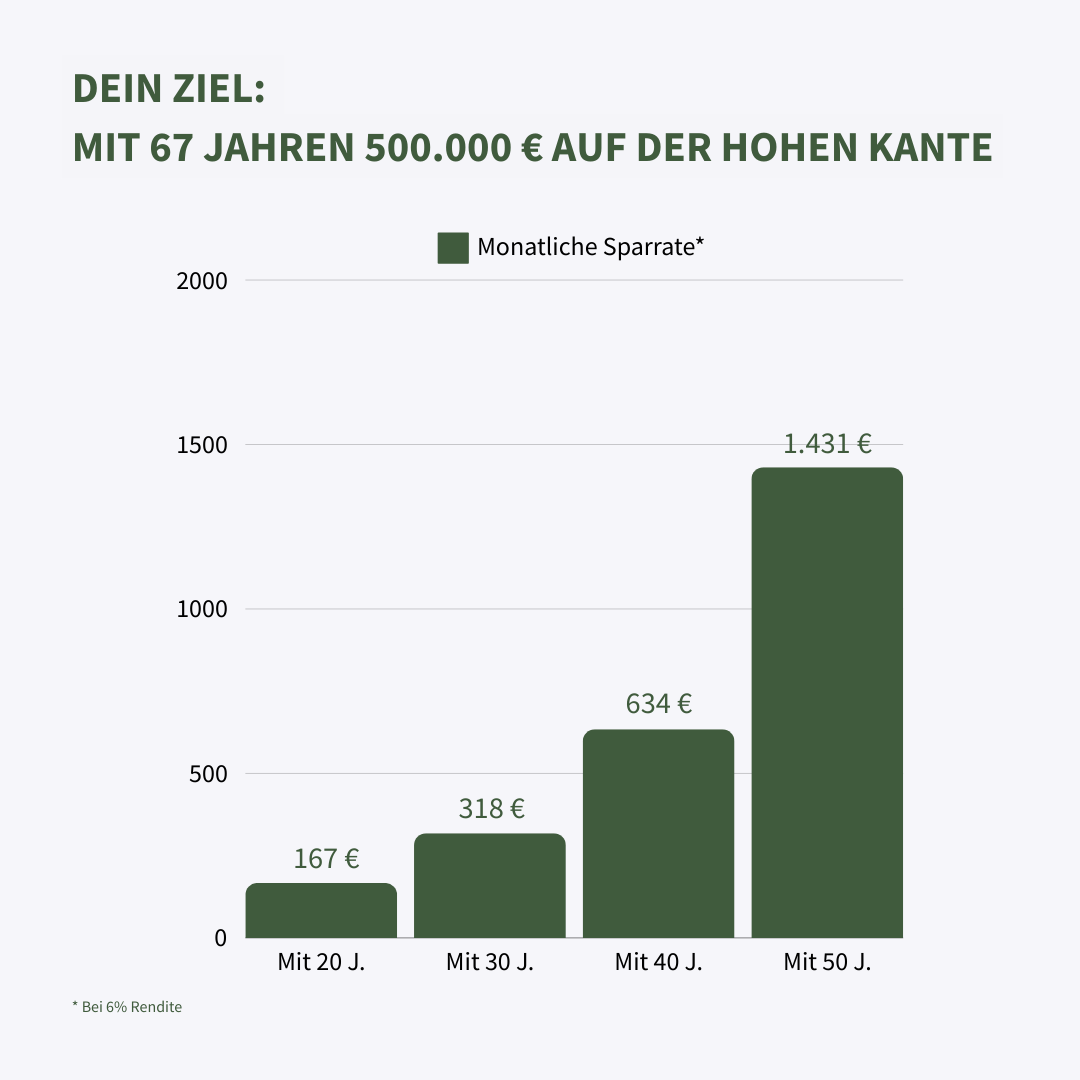

Du bist jung und hast noch „ewig“ Zeit bis zur Rente?

Das mag sein. Aber gerade deshalb solltest du dich möglichst früh mit dem Thema beschäftigen, denn der Schlüssel zum erfolgreichen Schließen deiner Rentenlücke ist neben der monatlichen Sparrate und der Rendite der Faktor Zeit.

Tatsächlich spielt dieser sogar die größte Rolle, wie du anhand der Grafik siehst.

Je später du dich also mit dem Thema Altersvorsorge beschäftigst, desto mehr musst du monatlich investieren, um deine Rentenlücke zu schließen. Deshalb ist es wichtig, möglichst früh einen Plan entwickeln und alle Optionen für eine Ruhestandsplanung in Betracht ziehen. Unsere Experten helfen dir, auch von staatlichen Zuschüssen zu profitieren, damit du auch bei einem Beginn in späterem Alter die Chance auf eine moderate monatliche Sparrate hast.

Aber als Soldat hat man doch keine Rentenlücke, weil man eine Pension bekommt?

Leider ist auch das ein weit verbreiteter Irrglaube.

Es stimmt, dass du als BS eine Pension beziehst und dass du damit in der Regel besser da stehst als viele Angestellte. Aber wusstest du, dass die maximale Pension nach 40 Dienstjahren 71,75% deines Soldes beträgt? Hinzu kommt, dass du eine private Krankenversicherung zur Restkostenabsicherung benötigst. Und die ist leider oft teuer. Deshalb sollte man auch als BS das Thema Rentenlücke nicht unterschätzen und sich Unterstützung zur Lösung dieses Problems suchen.

Wenn du SaZ bist, gilt dies umso mehr. Denn nach Ende deiner Dienstzeit wirst du für die Zeit bei der Bundeswehr in der gesetzlichen Rentenversicherung nachversichert.

Wenn du, wie viele ehemalige SaZ, im Angestelltenverhältnis weiterarbeitest, stehst du also vor den gleichen Herausforderungen in Bezug auf deine Rente wie die meisten Deutschen Angestellten.

Aber wie kannst du das Problem der Rentenlücke für dich lösen?

Hierfür gibt es verschiedene Möglichkeiten, wie Basisrente, Riesterrente, Flexible Privatvorsorge oder ein ETF-Sparplan.

Auch hier gilt es, die Vor- und Nachteile gegeneinander abzuwägen und eine Effizienzbetrachtung durchzuführen.

Unsere Experten stehen dabei an deiner Seite und supporten dich gern.

Als Soldat verfügst du über ein planbares Gehalt, das regelmäßig, pünktlich und unabhängig von der aktuellen Wirtschaftslage ausgezahlt wird.

Genau das eröffnet dir die Chance, deine wirtschaftliche Lage kontinuierlich zu verbessern. Dazu empfiehlt sich ein systematischer Vermögensaufbau. Dabei ist zwischen Altersvorsorgevermögen, mobilem Vermögen und immobilen Vermögen zu trennen.

Solltest du dich für Altersvorsorge interessieren, findest du hier weitere Informationen. Sind Immobilien für dich relevant, bekommst du hier ergänzende Fakten.

Unter mobilem Vermögen versteht man Geld, auf das man sofortigen oder zumindest schnellen Zugriff hat. Darunter fällt also auch Geld, das auf deinem Girokonto, einem Sparbuch oder einem Tagesgeldkonto liegt.

Spannender ist allerdings das Anlegen deines mobilen Vermögens im Rahmen eines Sparplans oder einer Einmalanlage in Fonds. Denn Geld, das lediglich auf deinem Girokonto oder einem Sparbuch liegt, erwirtschaftet in der Regel keine oder nur geringe Zinsen, die unterhalb der Inflation liegen. Folglich verlierst du täglich Geld.

Wenn Geld in Fonds investiert wird, ist eine breite Streuung empfehlenswert, denn das reduziert das Verlustrisiko erheblich. Außerdem ist wichtig, dass dein Investitionszeitraum und deine persönliche Risikobereitschaft berücksichtigt werden. Hierfür gibt es unterschiedliche Anlageklassen, die dem Rechnung tragen.

Bei der Beratung zu Investmentfonds stehen für unsere Experten Kapitalerhalt, Inflationsausgleich und ständige Verfügbarkeit im Fokus. Eine Investition ist bereits ab kleinen monatlichen Sparraten möglich und bietet über aktiv gemanagte Aktienfonds oder Aktien-ETF eine Beteiligung an einer Vielzahl von börsennotierten Unternehmen.

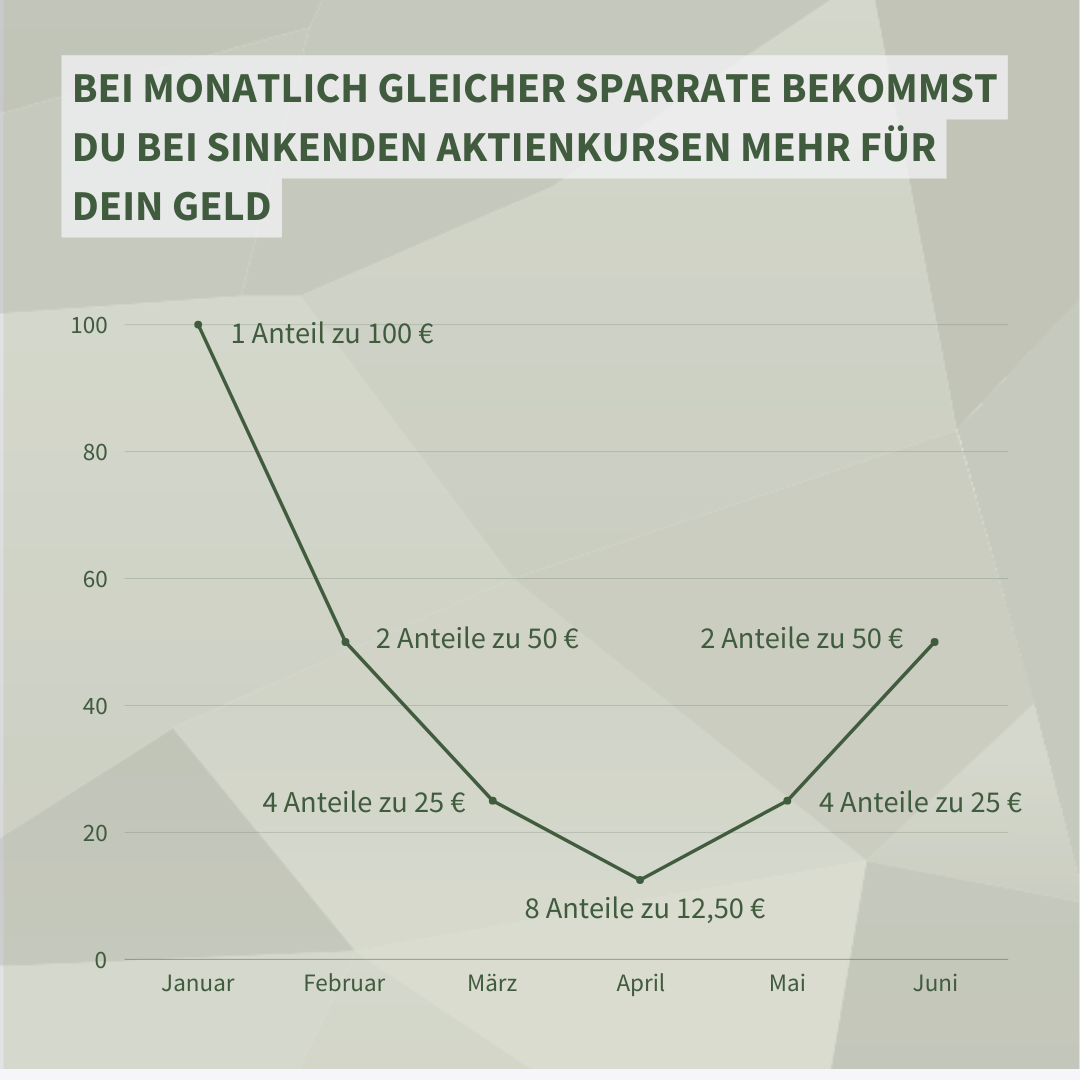

Marktschwankungen sind dabei völlig normal und werden auch in Zukunft weiterhin vorkommen. Ein monatlicher Sparplan bietet dir aber sogar die Chance, die Schwankungen auszugleichen und du erwirbst in fallenden Märkten mehr Fondsanteile.

Die Grafik zeigt dir, dass du selbst bei sinken Aktienkursen mit eine monatliche Einzahlung von 100 € Gewinn machst. Durch eine monatliche Investition von 100 € hast du 21 Anteile für ⌀ 28,57 € erworben. Bei einem aktuellen Kurs von 50€ beträgt der Wert 1.050€, ein Gewinn von 450€.

Sollten dir Schwankungen den Schlaf rauben, gibt es viele weitere Anlageklassen, die auch bei geringer Schwankung gute Renditen erwirtschaften.

Jede dieser Anlageformen bietet dir die Chance, ein stabiles finanzielles Polster zu schaffen, das dir den Einstieg ins Zivilleben erleichtern oder z.B. als Eigenkapital für deine eigene Immobilien dienen kann.

Unsere Experten unterstützen dich bei der Bewertung deiner persönlichen Situation und der Auswahl der für dich geeigneten Fonds.

Immobilien gelten seit langer Zeit als eine der sichersten Anlageformen und tragen deshalb auch den Namen „Betongold“.

Man unterscheidet hierbei zwischen der eigengenutzten Immobilie und der Kapitalanlageimmobilie.

Eine eigengenutzte Immobilie ist, wie der Name schon sagt, eine Immobilie, in der du selbst wohnst.

Der Vorteil einer eigengenutzten Immobilie ist, dass nach Abzahlung des Darlehens nur noch Erhaltungsaufwendungen Kosten verursachen. Deshalb kann sich deine Immobilie gut als ein Baustein deiner Altersvorsorge eignen.

Eine Kapitalanlageimmobilie erwirbt man, um sie an eine dritte Person zu vermieten. Der Vorteil einer Kapitalanlageimmobilie besteht darin, dass durch die Mieteinnahmen, das Darlehen abgezahlt werden kann. Ist das Darlehen dann bezahlt, wirft die Immobilie monatlich durch die Miete einen Gewinn ab. Zusätzlich können sämtliche Kosten, die im Zusammenhang mit dem Erwerb und dem Erhalt der Immobilie stehen, steuerlich abgesetzt werden. Außerdem besteht die Möglichkeit, die Immobilie nach 10 Jahren zu verkaufen, ohne dass der Gewinn versteuert werden muss.

Egal, für welchen Weg du dich entscheidest, sowohl die Auswahl der richtigen Immobilie als auch die Wahl der richtigen Immobilienfinanzierung unter Nutzung von staatlichen Förderungen ist für deinen Erfolg entscheidend.

Unsere Experten stehen auch hier an deiner Seite.

Bei Fragen sind wir für dich

von Mo-Fr von 10:00 – 17:00 erreichbar.