Als Soldat hast du dich mit vollem Einsatz für unser Land eingesetzt – jetzt ist es an der Zeit, an deine finanzielle Zukunft zu denken!

Doch die Berechnung der Pension für Berufssoldaten oder der Rente für Zeitsoldaten ist oft kompliziert und wirft viele Fragen auf.

Genau dafür sind wir da: Wir unterstützen dich dabei, Klarheit über deine Pension oder deine Rente zu gewinnen und bieten Berufssoldaten hilfreiche Tools, wie unseren Pensionsrechner, der deine individuelle Situation berücksichtigt.

Ein weit verbreiteter Irrglaube ist, dass Berufssoldaten von einer Rentenlücke nicht betroffen sind, weil sie eine Pension erhalten. Doch die Realität sieht oft anders aus.

Denn auch die maximale Pension für Berufssoldaten beträgt lediglich 71,75% des letzten Bruttogehalts. Und das ohne Zulagen. Hinzu kommt, dass man diesen Wert erst nach 40 Dienstjahren erreicht. Die tatsächliche Pensionslücke ist also in den meisten Fällen deutlich höher als 28,25%.

Zudem benötigen Berufssoldaten eine private Krankenversicherung für den Ruhestand, was zusätzliche Kosten i.H.v. durchschnittlich ca. 250€ verursacht.

Das bedeutet, dass ein erheblicher Anteil des bisherigen Einkommens wegfällt. Eine Versorgungslücke, die im Ruhestand zu spüren ist.

Berechne hier deine voraussichtliche Pension als Berufssoldat.

Gib einfach deine aktuellen Daten ein und erhalte sofort einen Überblick über deine Pensionsansprüche und deine mögliche Versorgungslücke.

Bitte beachte, dass hierauf noch Steuern gezahlt werden müssen. Zudem fallen auch Kosten für die Krankenversicherung an. Diese betragen durchschnittlich 250€ monatlich.

*Trotz größter Sorgfalt ist die Berechnung beispielhaft ohne Gewähr. Sie kann im Einzelfall durch besondere Umstände und individuelle Faktoren (z.B. Auslandseinsätze oder Vordienstzeit o.ä.) abweichen.

Nach deinem Dienstzeitende als Zeitsoldat wirst du in der gesetzlichen Rentenversicherung nachversichert. Das bedeutet, dass du für deinen Dienst bei der Bundeswehr aus Rentensicht wie ein Angestellter betrachtet wirst.

Also gilt für dich die Rentenformel, die auch für alle Angestellten gilt (siehe Grafik).

Beispiele, wie viel Rente dir deine Zeit bei der Bundeswehr bringt, haben wir dir hier zusammengestellt:

| Höchster Dienstgrad | Oberstabsgefreiter | Hauptfeldwebel | Leutnant | Hauptmann |

| Name | Philipp | Andreas | Daniel | Bastian |

| Dienstjahre | 6 | 12 | 6 | 15 |

| Rentenhöhe laut Bescheid | 146€ | 571 € | 194€ | 725€ |

dein ziel:

mit 67 jahRen 500.000 € vermögen

Doch wie kannst du die Herausforderungen, die das Thema Altersvorsorge mit sich bringt, lösen?

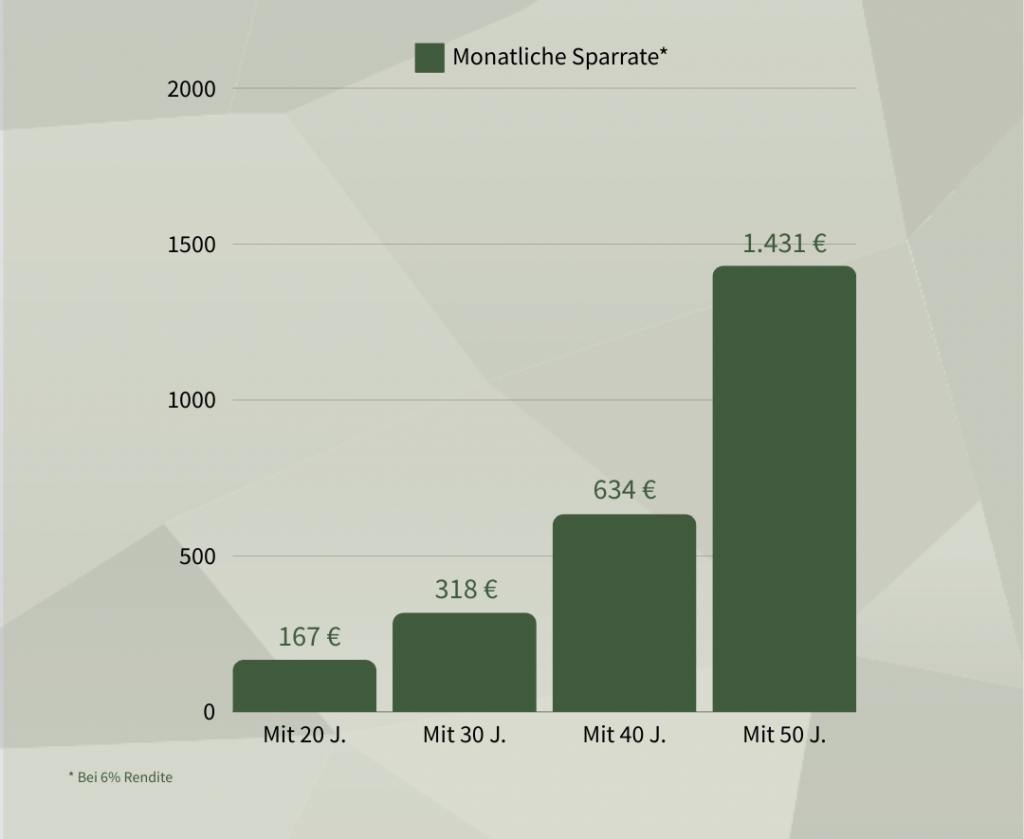

Der Schlüssel zum Schließen der Rentenlücke liegt in der richtigen Strategie und dem frühzeitigen Start. Denn neben der Höhe der Sparrate und der Rendite ist die Zeit ein entscheidender Faktor. Die Grafik links zeigt deutlich: Je früher du beginnst, desto weniger musst du monatlich sparen, um dein Ziel zu erreichen.

Wenn du eine Rentenlücke von 1.000€ (nach heutiger Kaufkraft) schließen möchtest, benötigst du etwa 500.000€ Kapital.

Um deine Rentenlücke zu schließen, gibt es verschiedene Möglichkeiten, die sich je nach persönlicher Situation und Präferenzen kombinieren lassen. Hier sind einige Optionen:

Um deine Rentenlücke zu schließen, gibt es verschiedene Möglichkeiten, die sich je nach persönlicher Situation und Präferenz kombinieren lassen.

Hier sind einige Optionen:

Die Basisrente wird auch als „Rürup-Rente“ bezeichnet. Die Beiträge sind steuerlich absetzbar, weshalb diese Anlageform besonders für Selbstständige und Gutverdiener attraktiv ist. Die Basisrente zahlt allerdings das angesparte Kapital ausschließlich als lebenslange Rente aus.

Die Riesterrente ist ebenfalls steuerlich absetzbar und wird durch Zulagen gefördert, die den Zahlbeitrag direkt reduzieren. Sie lohnt sich vor allem, wenn Kinderzulagen hinzukommen.

Weiterhin kann eine Riesterrente keine Verluste gegenüber den eingezahlten Beiträgen und Zulagen erwirtschaften. Diese Beitragsgarantie wirkt sich allerdings auch nachteilig aus, denn dadurch sind Riesterverträge meist renditeschwächer als andere Anlageformen.

Die Flexible Privatvorsorge ist eine Form der Altersvorsorge, die nicht an staatliche Vorgaben gebunden ist. Sie wird nicht staatlich gefördert, bietet dafür aber die Möglichkeit, Kapital flexibel zu entnehmen, was dir im Ruhestand mehr Freiheiten bei der Verwendung deines Ersparten bietet.

Fonds-Sparplan: Eine besondere Form der Flexiblen Privatvorsorge ist ein Sparplan in ETFs oder aktiv gemanagte Aktienfonds. Dies ist eine attraktive und kostengünstige Möglichkeit, langfristig Kapital aufzubauen. Fonds-Sparpläne bieten eine gute Renditechance und sind in der Regel kostengünstiger als viele klassische Vorsorgeprodukte. Sie erfordern jedoch ein gewisses Risikobewusstsein und Durchhaltevermögen.

| Riester | Basisvorsorge | Flexible Privatvorsorge | |

| Steuerliche Absetzbarkeit der Beiträge | Max. 2.100€ p.a. | Höchstabzugsbeitrag (2024) 27.566 € p.a. | Keine |

| Zulagen | Erwachsene: 154 € p.a. Kinder: geboren bis 2007: 185 € p.a. Kinder, geboren ab 2008: 300 € p.a. |

Keine | Keine |

| Mögliche Kapitalauszahlung | Bis zu 30% des Vertragsguthabens ohne Verlust der Zulagen | Nicht möglich | Komplett verfügbar |

| Steuerliche Betrachtung bei Kapitalauszahlung | Auszahlung zu 100% steuerpflichtig | Nicht möglich | Nur Gewinne. 50% steuerpflichtig, bei Entnahme ab dem 62. Lebensjahr und einer Mindestlaufzeit von 12 Jahren |

| Steuerliche Betrachtung der Rentenzahlung | 100% Nachgelagerte Besteuerung | Nachgelagerte Besteuerung, in 2024 sind 83% steuerpflichtig (steigend bis 2058 auf 100% der Rente) |

Günstige Besteuerung nur des Ertragsanteils (z.B. 17% der Rente steuerpflichtig bei Renteneintritt mit 67) |

| Verfügbarkeit | Zu Rentenbeginn oder Kündigung unter Verlust der Förderung | Zu Rentenbeginn | Nach Wunsch |

| Leistungen bei Tod | Übertrag in Vertrag des Ehepartners oder Auszahlung unter Verlust der Förderung | Analog Witwen- und Waisenrente oder optional anwählbar | frei wählbares Bezugsrecht im Todesfall. Vertragsguthaben, Restkapitalisierung oder Rentengarantiezeit |

| Hartz IV sicher | Ja | Ja | Anteilig (max. 750 € Vermögen pro Lj.) |

Unsere Experten stehen dir zur Seite, um mit dir eine individuell angepasste Strategie zu entwickeln. Dabei helfen sie dir nicht nur, das passende Vorsorgeprodukt zu finden, sondern unterstützen dich auch darin, von staatlichen Zuschüssen zu profitieren. Selbst wenn du erst später anfängst, gibt es Möglichkeiten, die Sparrate moderat zu halten und deinen finanziellen Spielraum optimal zu nutzen.

Mach den ersten Schritt und sichere dir deine finanzielle Zukunft – damit du auch im Ruhestand sorglos leben kannst.

Christian F. (42) Oberstleutnant

Ich bin bereits seit über 15 Jahren bei Daniel Häusler in der Beratung. Finanzen sind für mich absolute Vertrauenssache und ich fühle mich bei Daniel sehr gut aufgehoben. Er berät mich ehrlich, kompetent und lösungsorientiert. Wir haben nicht nur das Thema Altersvorsorge für mich gelöst. Daniel hat mich auch durch verschiedene Auslandseinsätze begleitet und vorher einen Notfallordner für mich erstellt. Ich kann ihn vorbehaltslos weiterempfehlen.

Philipp R. (35) Major

Ich bin seit 16 Jahren sehr dankbar und zufrieden, dass sich Daniel um alle meine Versicherungen kümmert und dafür sorgt, dass ich auch im Extremfall gut versorgt bin. Die freigewordene Zeit und das gesparte Geld kann ich viel besser in Familie und Freunde investieren.

Tobias H, 41, Oberstleutnant

Seit über 20 Jahren vertraue ich auf die Beratung von Daniel und könnte nicht zufriedener sein. Dank seiner Expertise habe ich die richtigen Absicherungsentscheidungen getroffen, die mich in schwierigen Zeiten geschützt haben, und durch seine Anlageempfehlungen konnte ich mein Vermögen nachhaltig steigern. Ein absolut kompetenter und verlässlicher Berater!

Bei Fragen sind wir für dich

von Mo-Fr von 10:00 – 17:00 erreichbar.